こんばんわ、makoです。皆さんは医療保険入っていますか?私は20年以上、全労済の掛け捨ての医療保険に入っていました。月額4800円でした。がん保険特約も付けたので独身にしてはやや高めの保険料と思います。払った額は100万円を超えます。家族持ちの人は死亡保険を手厚くする必要がありますから更に高い保険料を払っている人も多いはずです。

結論から言うと、医療保険は全く加入する必要がないと思います。私は20年で100万円以上支払っていて、時々配当もありましたが微々たるものです。また、多少の所得控除にもなり税金が少し安くなりますがこれも微々たるものです。

私は5年前に手首を複雑骨折して入院手術が必要になり、結構な医療費が必要になりました。30万円弱かかったと思います。このとき、全労済に申請して多少医療費が戻ってきましたがその額は6万円程度です。大きな病気や怪我なんて言うのは人生でそうそう患うものではないですよね。もちろん大病をすれば高い保険料の元を取れるかもしれませんが、大半の人は損をするのが医療保険です。

勿論、資金に大きな余裕があるのなら医療保険に加入してもいいと思いますが、私のように派遣社員のような人だと医療保険に入るのは相当な負担のはずです。そんな損な賭けである医療保険にわざわざ入る必要はないでしょう。私の場合も貯金していたら100万円貯められたので骨折の費用も十分に捻出できたわけです。

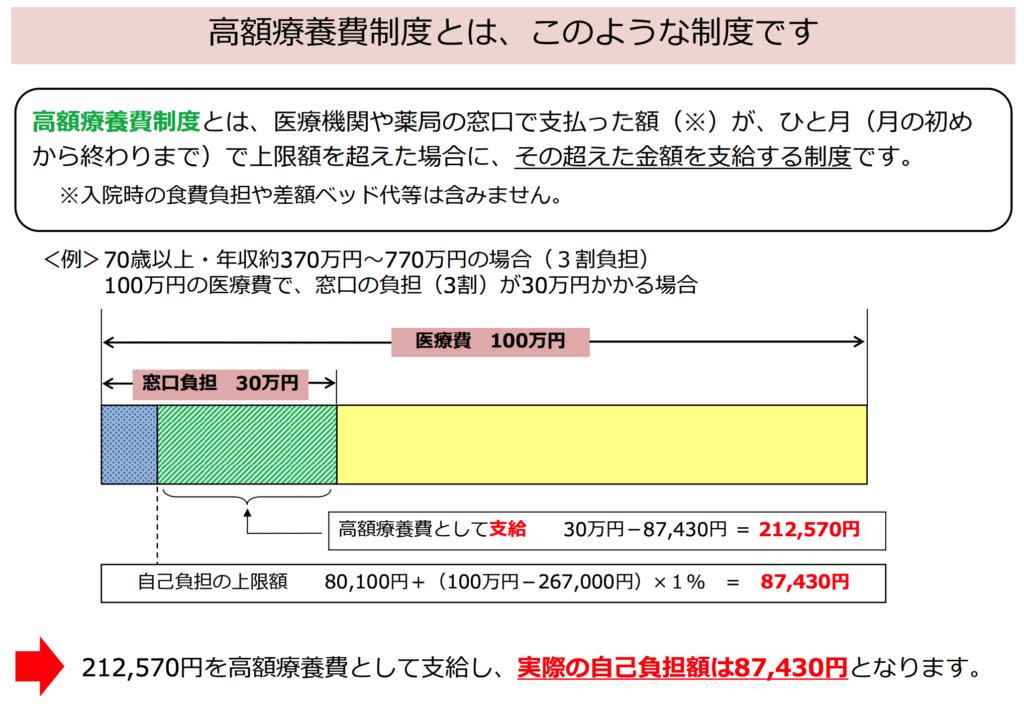

あと、私は最近知ったのですが、高額療養費制度と言うものがあります。健康保険料を払っている人ならば誰でも利用できる制度です。収入に応じて医療費、薬剤費の合計上限金額が決まっています。

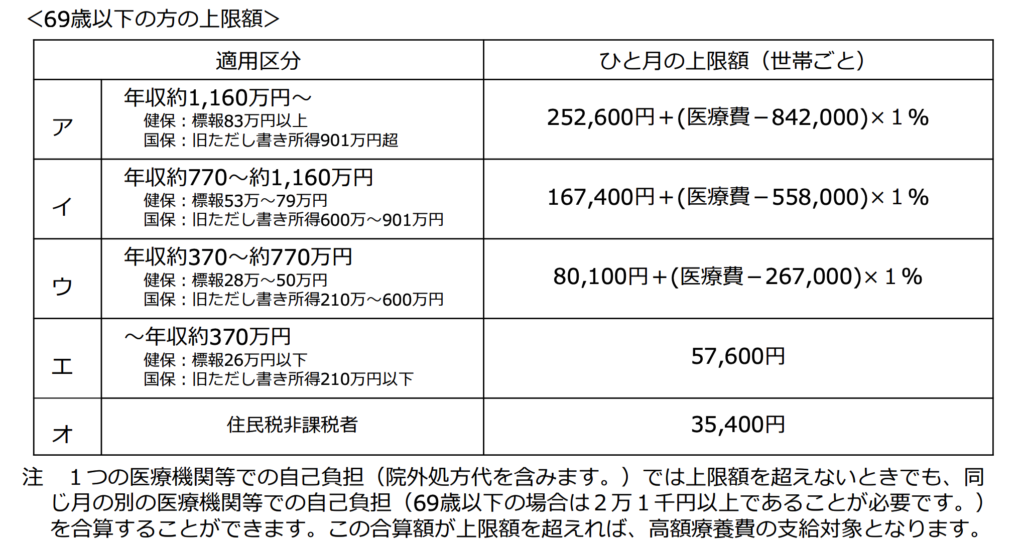

年齢や収入で上限金額が変わりますが、69才以下の人ならば上限額は以下の通りです。

私の場合は年収370万円以下なので一月の医療費上限額は57600円になります。私の場合は骨折で30万円近く窓口負担したのですがこの制度に申請すれば24万円近く戻ってきたことになります。私も全労済なんかに加入しないでこの制度を利用すれば57600円で骨折の治療ができたことになるわけです。

はっきり言うと全労済に限らず医療保険は高額療養費制度を知らない情弱から搾取する保険と言っていいと思います。私も全労済に20年かけて100万円以上搾取されたわけです。まさしく情弱というより今思うとただのバカですね(笑)。その上、健康保険料も真面目に払っていたわけですからね。

高額療養費制度は他にも色々とお得な制度があるので詳しくは厚生労働省のHPで調べてみてください。

こういうことを書くと、がん保険などは健康保険対象外の先進医療が受けれるから入った方がいいのではないかと反論する人もいるかもしれません。ほとんどの医療は保険治療で治りますし、先進医療が必要になるかもしれない病気になることなんて本当稀なことでしょう。

そんなことのために毎月高い保険料を払うのでしょうか?お金持ちで高い保険料が苦にならない人はいいと思いますが、大半の庶民が高い保険料の保険に入って日々の生活が圧迫されるというのは馬鹿げていると私は思います。私ならば高い医療保険に入るくらいなら貯金しますね。不幸にも健康保険外の先進医療が必要な病気になったら、その貯金の中から少しでも治療の足しにすればいいと思いますよ。

医療保険だけでなく、庶民の不安を煽って儲けようとする金融商品が多いので注意しましょう。年金不安を煽って手数料の高い投資信託を長期で購入させるのなんかもまさしく、不安を煽って高い手数料を巻き上げる商売ですね。

我々庶民はお金の勉強をして、怪しい金融商品や保険に騙されないように身を守る必要があります。手始めとして以下の本を読むことをお勧めします。私も店頭で購入して読みましたが大変に参考になりました。私もこの本を読んで手数料の安いインデックスファンドで投資を始めたり、医療保険を見直したりするようになりました。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/16a84324.926e3206.16a84325.3e98f37e/?me_id=1213310&item_id=17679863&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3246%2F9784905073246.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3246%2F9784905073246.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")