昨年(2022年)の非課税口座の運用成績を公開します

私は積立NISAもiDeCoもSBI証券を利用しています

非課税口座は絶対にネット証券(SBI、楽天、マネックスなど)で口座開設するべきです

店舗証券やメガバンクでも口座開設出来ますが高い手数料を取られるだけで何も良いことはありませんから

2022年の非課税口座運用成績

積立NISA

2022年度までの評価額 2,566,489円(損益 +633,227円)

積立NISAを始めて5年になりますが、ずっと楽天VT(全世界株式)とニッセイ外国株式インデックス(日本を除く先進国株式)に投資してます

5年前にはオルカン(三菱UFJ国際 オールカントリー)が積立NISAの銘柄になかったと思います

オルカンがあったら迷わずオルカンに投資していたでしょう

楽天VTも良い銘柄と思いますがオルカンより手数料(信託報酬)が割高なのがちょっと痛いです

5年間の積立NISAの損益

こうして振り返ると、2018年から2020年の世界株式は非常に好調だったんですね

好調すぎたと言うべきかもしれません

たった一年で50%以上のリターンというのはどう考えても出来すぎです

こんな相場が10年、20年継続したら世界中のインデックス投資家は大金持ちになれますよね(笑)

2021年度の損益が普通の(常識的な)リターンだと思います

2022年度はリーマンショックに次ぐ米国株式の低迷時期だったので損益は当然マイナスです

2022年度の損失が−3%程度で済んだのは言うまでもなく超円安だったおかげです

為替レートが100円から110円程度だったら20%から30%の損失が出ていたでしょうね(泣)

何が幸いするか分からないものです

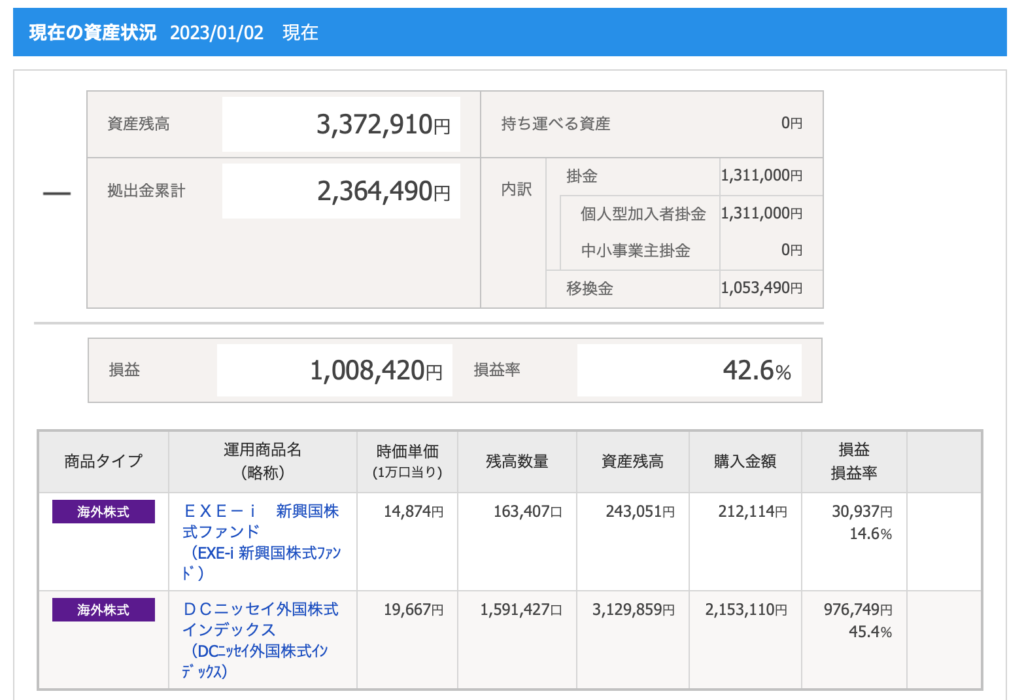

iDeCo(個人型確定拠出年金)

2022年度までの評価額 3,372,910円(損益+1,008,420円)

iDeCoで年金を積立始めて5年経ちますが、この5年間は先進国(北米およびEU諸国)のリターンが新興国のリターンより遥かに高いことがわかります

今後の5年間から10年間のリターンがどうなるかは誰にもわかりません

IMF(国際通貨基金)の予測では2023年は2022年と同じく世界経済の低成長が継続するようです

私のiDeCoの資産ポートフォリオは先進国株株式が大部分を占めます(85%)

新興国株はおまけ程度(15%)です

iDeCoを始めた5年前はオルカン(三菱UFJ国際 オールカントリー)が無かったんですよね

私はSBI証券のオリジナルプランでiDeCoに加入したけど、今から加入するならば絶対にセレクトプランにすべきです

信託報酬の安い銘柄が沢山ありますからね

多くの人はオルカン、S&P500、先進国株式を選んで運用しているようです

私もオリジナルプランからセレクトプランにできれば移行したいのですが、移行の手続きは結構面倒くさいです

だからこのままオリジナルプランで運用する予定です

iDeCoは最初に証券会社選びや銘柄選定に慎重になる必要がありますね

5年間のiDeCoの損益

私は派遣社員なので会社員として積み立てることができる満額(年間276,000円)を積み立てています

私がiDeCoを始めたきっかけは、以前勤めていた企業が企業型DC(企業型確定拠出年金)を導入していたぁらです

その会社を辞めた時、自動的に企業型DCが解約されて厚生年金基金連合会に積立金が移管され、運用されずに数年間眠っていたんですよね

厚生年金基金連合会に眠っていた積立金はおよそ100万円程度でしたが、運用されなくても毎年手数料が引かれていました

これは大変にもったいないことなので、現在の派遣会社を通じて、iDeCoに加入して運用を始めたわけです

2022年度の口座別運用成績

口座 評価額 損益

積立NISA 2,566,489円 +633,227円

iDeCo 3,372,910円 +1,008,420円

合計 5,939,399円 +1,641,647円

この運用成績はちょっと出来すぎだと思います

IMFは今後しばらくは世界経済が低成長することを予想していて、世界株式のリターンは今後低迷することが予想されています

世界株式投資家にとっては損失が膨らんでいく我慢の時期が続くかもしれませんね

今後の運用方針

積立NISAは2024年度から新NISAが導入されるので大きく制度が変わります

積立NISAは現在満額が800万円ですが、NISAと統合されて合計1800万円まで利用できるようになります

非課税口座を最大限利用したいのでNISAの1800万円をフルに利用したいですね

場合によっては特定口座の株式を解約してNISA口座に移行することも考えないといけないでしょう

ただ、特定口座は解約時に利益の20%を課税されてしまうので解約は悩ましいところですね

iDeCoは60歳までは利用したいと思っています

私は現在53歳ですからあと7年利用することになります

ただ、私は派遣社員(会社員)をできるだけ早くに辞めたいと思っているので、自営業者としてiDeCoに再加入することになるでしょう

しかし、自営業者になれば稼げても稼げていなくても、毎月、国民年金とiDeCoを両方積み立てないといけません

サラリーマンのように収入が安定するわけではないので自営業者(もしくは無職)としてiDeCoを利用するのは結構大変だと思います

ただ、iDeCoは一旦利用を始めると継続しないと損をする制度です

前述したようにiDeCoの運用をやめてしまうと自動的に積立金が厚生基金連合会に移管されて運用されないまま手数料を徴収され続けるからです

恐らくですが、私が派遣社員を辞めた場合、殆ど無収入世帯になると思うので、iDeCoの積立は最低限の毎月5000円で積み立てることになると思います

これでも国民年金と合わせると掛け金は毎月2万円を超えるので無収入世帯としてはかなり痛い金額です

それでも60歳まではiDeCoを止めることは考えていません

最後に

積立NISAを今から始めるならば、新NISAが導入される来年になるまで待ったほうがいいでしょう

来年まではNISAではなくネット証券の特定口座を利用することをお勧めします

私のように既にNISA口座を保有している人は来年からの運用を各自の事情を鑑みて考える必要があります

新NISA導入前にNISAの指南書が各社から販売されると思うのでそれを読むのが一番ですよね

iDeCoはとにかく精度が複雑でわかりにくいので先ずはiDeCoの書籍を読むことをお勧めします

それからiDeCoに加入するか否かを考えても遅くはありません

関連記事

【2022年最新版】iDeCoと積立NISAの比較。両制度共にメリットとデメリットがあるので利用前の勉強が必須。