こんにちは

今日は2021年度が終わるということもあって、久しぶりに自身の副業(ブログ)や投資の成績を紹介したいと思います

結論から言えば、ブログはサボり気味で全く稼げていません

それどころかブログはサーバー代(年間一万円ほど)の分、赤字です

株式投資は世界的な株高のお陰で含み益は出ていますし、暗号通貨もビットコインの高騰で含み益が出ました。

私は有名ブロガーのイケダハヤトさんのブログを読んで、会社員一辺倒の生活はやめたほうが良いと思い、派遣社員の傍、副業(ブログやYoutube)、投資(株式、暗号通貨、ソーシャルレンディング)を4年前に始めました。

ソーシャルレンディング(maneo、クラウドバンクなど)やYoutubeは止めてしまいましたが、その他のことは細々とですが継続しています

株式投資(積立NISA)

積立NISAはSBI証券に口座を開いた4年前から始めました。

含み益は非課税なので原則、やらない理由がありません。

普通の証券口座では含み益の20%に課税されるのでNISAはその点で非常に優れています。

私は年間40万円で積み立てNISA枠をフルに使っていますね。

銘柄は悩みましたが、楽天全世界株式インデックスファンドとニッセイ外国株式インデックスファンドを選んで積み立てています

リーマンショック後から現在に至るまで米国株が好調なので、楽天全世界株式(VTI)や三菱UFJ国際 eMAXIS Slim 米国株式(S &P 500)が人気のようですが、今後米国株式が数十年継続するかどうかは誰にも分からないので私は米国株ではなく、先進国株と全世界株を選びました。

積み立てNISAを始めてから一年ほどは株価が下がっていたので含み損を抱えていましたが、それ以降は株価が上がってそれなりの含み益(50%程度)が出ています。

最近ではコロナショックでも相当値下がりして一時は含み損を抱えてどうなるかと思いましたが数ヶ月ほどで株価は回復しました。

私は日本国民全員が積立NISAを始めた方が良いと思っていますが、勿論、株式なので値下がりして損するリスクもあります。

ただ、給料も下がり、税金や社会保険料が値上がりしている中で、我々の実質賃金は間違いなく目減りしていきます。

日本円貯金は金利がゼロですし、この先円安が進行して日本円の価値が下がってしまったら日本円預金自体がリスクです。

そういう状況なので、日本円預金の一部を積立NISAなどの株式投資に回すべきだと私は思ってます。

高度成長期は国際的に円が強く、給料も上昇していましたし、定期預金で数%の金利がついてましたから日本円の預金だけで老後の資産形成ができたんですよね。

ただ、残念ながら時代は大きく変わりました。

預金だけでは資産が目減りしていくだけの可能性が高いのです。

積み立てNISAを利用するならなんでも良いので本を一読することをお勧めします。

私は以下の竹川さんの本を読みましたが分かりやすくてお勧めできますね。

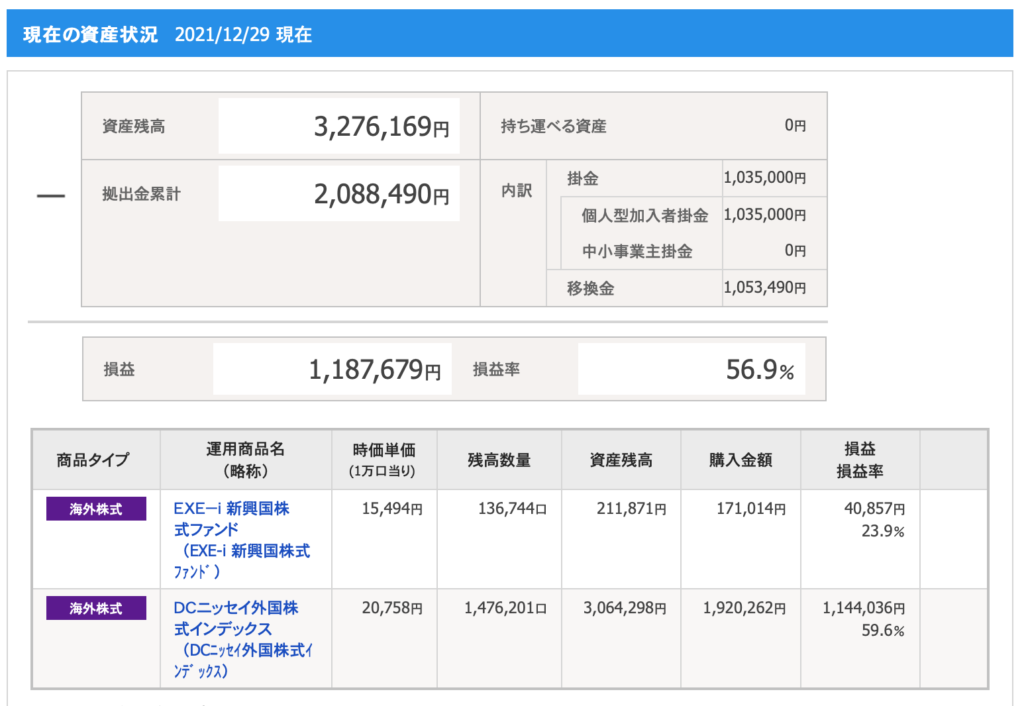

株式投資(iDeCo)

iDeCoとは個人型確定拠出年金のことです

会社員の時には企業型確定拠出年金を積み立てていたのですが、その会社を希望退職(実質の首切りですが)したので暫く積み立てを行うことができずに放置してました。

四年前にSBI証券に口座を開いてiDeCoを始めたので、企業型確定拠出年金の積み立て分(100万円ほど)をiDeCoの口座に移管しました。

iDeCoも積み立てNISAと同じくiDeCo枠を全て使って積み立てています(年間27万円ほど)。

銘柄はニッセイ外国株式インデックスファンドと新興国株式インデックスファンドを選んで積み立てています。

運用成績は積み立てNISAとほぼ同じですね(含み益56%程度)。

大企業の多くは企業型の確定拠出年金を導入していると思うので大企業の会社員はiDeCoを積み立てる必要はないかもしれません。

ただ、フリーランスや私のような派遣社員や勤め先が企業型確定拠出年金を導入していない中小企業の人たちはiDeCoに加入した方が良いと思います。

フリーランスにも派遣社員にも退職金がありませんし、中小企業も退職金がない会社も多いですから

ただ、iDeCoは年金なので60歳までお金を引き出すことができないデメリットがあるから注意が必要です。

特に若い人は60歳まで引き出せませんから運用期間は長期に渡るので無理のない額で積み立てる必要があるでしょう。

ただ、積み立て金額は全額所得から控除できるので住民税、所得税の節税効果は決して小さくありません。

可能であれば利用した方がいいのではないでしょうか?

少なくとも生命保険会社の個人年金よりはiDeCoは優れた制度だと思います

合わせて読みたい

生保の個人年金よりもiDeCoを勧めます。何故なら減税効果が大きいから。但し、既に個人年金に入っている人は違約金を徴収されるので解約はしないほうが良いです。

iDeCoを始める際は、何か一冊、本を読むことをお勧めしたいですね。メリット、デメリットをよく理解してから利用したいものです

暗号通貨

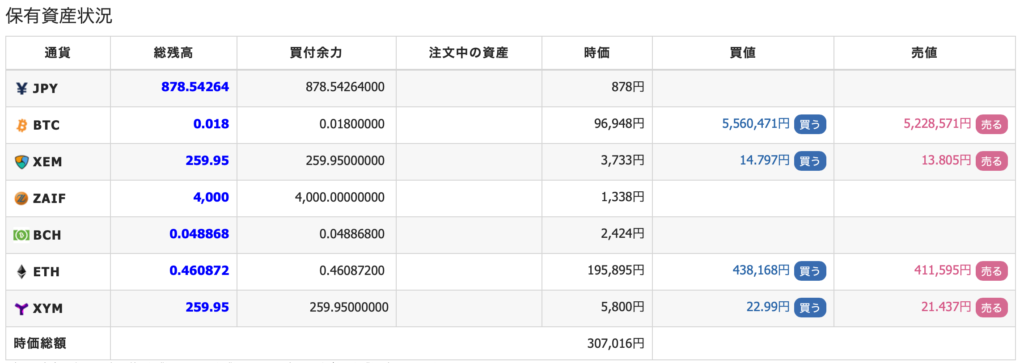

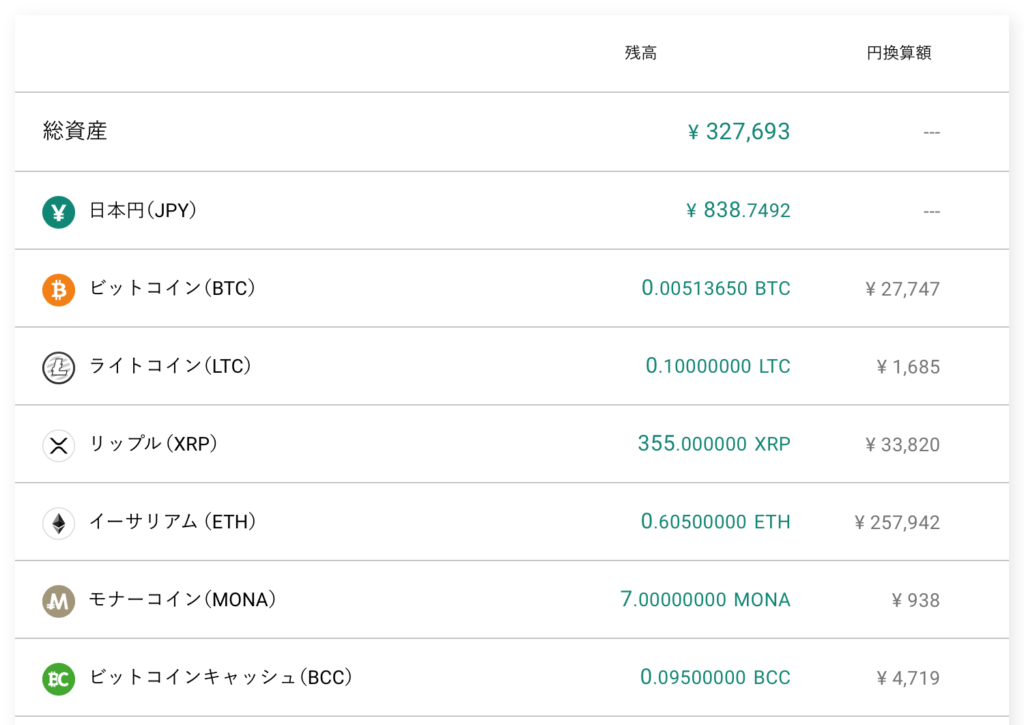

ブロガーのイケダハヤトさんのブログを読んで4年前に2つの仮想通貨取引所(ZAIF、ビットバンク)に口座を開きました。

ビットコイン(BTC)、イーサリアム(ETH)、リップル(XRP)などを少額ですが(合わせて15万円ほど)購入しました。

今年、ビットコインをはじめとしてイーサリアムもリップルも高騰したので総額60万円ほどになっています(300%の含み益)。

ただ、暗号通貨は雑所得なので株式よりも税制上かなり不利ですね。

含み益によりますが、含み益の半分くらいを税金に持っていかれるのではないでしょうか。

株式は含み益の大小問わず、含み益の20%ですから暗号通貨はかなり税制上不利なことが分かりますよね。

また、暗号通貨は株式と違って、資産保護制度がありませんし、価値の変動が大きすぎますし、税制上も不利なので、積み立てNISAやiDeCoのように多くの人に勧められるものではありません。

ただ、個人的には少額でもいいので購入しておいた方が良いと思っています。

ビットコインとイーサリアムだけでも5万円ずつ購入して長期保有すれば良いと思ってます。

これなら最悪、暗号通貨の価値がゴミになっても痛くはないでしょう。

もちろん、リスクを取れる人は30万円でも50万円でも100万円でも購入しても良いですし、毎月積み立てても良いでしょう。

私は積み立てはしていませんが、今保有しているビットコインとイーサリアムは長期保有するつもりです。

私は暗号通貨の基幹技術であるブロックチェーン技術に将来性があると感じているので、暗号通貨に投資をしたのです。

暗号通貨に興味がある人もすぐには手を出さないで、暗号通貨の勉強をする事を勧めたいですね。

勉強することでビットコインなどに将来性があると思えば投資すれば良いですし、将来性を信じられないなら、投資は大人しくNISAやiDeCoだけに留めておくのもアリです。

私は野口さんのブロックチェーン革命を読んでビットコインをはじめとした暗号通貨に将来性を感じました。ちょっと高い本ですが、ブロックチェーンについて分かりやすく解説してあるのでお勧めできる本です

合わせて読みたい

ブロックチェーンの技術は画期的ですが近い将来に普及するかどうかは未知数ですね。誰にも分からないでしょう。

仮想通貨に少額投資して一年。ビットコイン以外の通貨は大きく値下がり。仮想通貨に興味ある人は今は投資始めるのに悪くないタイミング。

副業(ブログ)

このブログを開設して4年目になりますが、コロナ禍のこの2年間、ブログ更新を完全に怠っていて、この2ヶ月前に更新を再開したばかりです。

コロナ禍前までは近所のコワーキングスペースと契約していて、そこでブロフ作業をしていたのですが、コロナ禍が始まると、コワーキングスペースで作業するのは怖くなりました。

結構混雑していたので、感染リスクが高いと思ったからです。

そのためコワーキングスペースと契約解除してしまったんですね。

そうなると自宅や近所のカフェなどでブログ更新するしかないのですが、自宅では色んなことに気が散って全くブログ作業する気にはならないし、近所のカフェも混雑していて感染リスクが高いのはコワーキングスペースと変わりませんからとてもカフェに行き気にはなれませんでした。

コワーキングスペースを契約している半年ほどは結構な頻度でブログを更新していたのですが、アクセス数が増えるわけでもないし、Googleアドセンスには何度トライしても合格しないしで、ブログ更新のモチベーションを保つのが大変でした。

特に専門的な知識があるわけではないので、雑記ブログを運用せざるを得ませんでした。

雑記ブログといえども、読者の少しでも役に立ちたいという思いから有用な情報を届けようと頑張っていますが全然アクセスが増えなかったんですよね。

アクセス数が増えない原因はある程度は把握しているつもりです。

○記事の更新頻度が足りないので認知されにくい

○記事の専門性が低く読者に有用な情報が発信できていない

○ブログ戦略に欠けている(SEO対策など)

○文章が下手で分かりにくい

・・・などなど色々あると思います

ただ、これらを改善するには相当の時間と労力が必要です

平日は派遣社員でフルタイムで働いているからブログを書く時間なんて取れないし、土日の休日で一記事書くのが精一杯というところです。

一応技術系の派遣社員なので勉強することも沢山あります

英語の勉強や最新の技術動向を把握するための勉強にも結構な時間を取られるのでブログに専念するわけにはいかないのです

こういう状況だとブログを止めるのも一つの選択肢かもしれないですね

このような状況ではブログに一点集中している多くの方々に敵うわけがないので・・・・

私が思うに、副業でブログに成功している人たちは、世間受けする趣味や知識を持っていると思うのです

例えば、海外旅行、料理、スマホなどのガジェット、節約方法、株式投資、暗号通貨、子育て、ファッション、ダイエット等です

これらを趣味にしている人や専門知識がある人はブログで成功しやすいと感じます

これらのジャンルは世間一般人の関心事が極めて高いですからね

一方、世間の一般人が関心を持たない知識や経験しか持っていない人はブログで戦う武器がないのですからブログで成功するのは厳しいでしょうね

また、私はワードプレスでブログを始めましたが、普通の人は、はてなブログProで十分だと思います

ワードプレスはサイトを立ち上げるまでにかなりの手間がかかるので一般の人にはあまりお勧めできません

はてなブログでアクセス数を稼いでいるブロガーも沢山いますからね

ワードプレスでないとブログで稼ぐのは難しいと主張するブロガーもいますがあれは嘘です

はてなブログでブログ運営の手応えを掴んでからワードプレスに移行しても全然遅くないと思いますよ

ブログ運営に興味を持っている人は有名ブロガーのブログを参考にすることがお勧めです

私はヒトデさんのブログがわかりやすくて良いと思います

まとめ

年末ということで、私の副業(ブログ)と投資(株式投資、暗号通貨)の成績について語りました

ブログは全く稼げていませんので止めるかどうか悩んでいるところです

ブログ運営に興味がある人は、あれこれ考えずにまずは”はてなブログ”を運営することをお勧めします

サーバー代や有料テーマ代を含めて2万円程度で始めることができますからね

Youtubeも無料で運営できるので興味ある人はまずは試してみることをお勧めしたい

株式投資については積み立てNISAは原則始めた方がいいですよ。iDeCoも始めた方がいいと思ってますが60歳まで資金を引き出せないことには注意することです。